【相关阅读】北京日报:别用特例唱衰北京楼市

中原地产:预计香港楼市3月一手成交达5000宗 年底有望追回15%的跌幅

尾盘冲高,万科股债齐升,地产ETF(159707)放量收涨0.65%,买盘资金活跃,更多楼市大招在路上?

进入2024年,房地产政策继续宽松的主基调不变。在政策不断呵护下,近期房地产板块有所异动。有机构认为,近期国常会等会议体现出中央对稳定房地产市场的高度重视,后续支持政策有望进一步加码,助力行业企稳发展。

利好政策不断 地产板块触底回升

3月26日,房地产开发板块盘中拉升,截至收盘,大龙地产(3.210, 0.07, 2.23%)、天保基建(3.150, -0.05, -1.56%)、京投发展(5.700, 0.19, 3.45%)等涨停,上实发展(3.280, -0.15, -4.37%)(维权)、深物业A(8.220, -0.33, -3.86%)、渝开发(3.490, -0.15, -4.12%)等跟涨。

消息面上,2024年3月25日,中国人民银行行长潘功胜出席中国发展高层论坛。潘功胜指出,中国金融体系运行稳健,金融机构总体健康,风险抵御能力较强。房地产市场已出现一些积极信号,长期健康稳定发展具有坚实的基础,房地产市场波动对金融体系影响有限。

此外,3月22日召开的国务院常务会议对房地产着墨颇多,强调房地产业重要性的同时,明确要进一步优化房地产政策,系统谋划相关支持政策。

总结来看主要有以下几方面重点:

1、要进一步优化房地产政策;

2、进一步推动城市房地产融资协调机制落地见效;

3、系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给;

4、要适应新型城镇化发展趋势和房地产市场供求关系变化,加快完善“市场+保障”的住房供应体系;

5、改革商品房相关基础性制度。

政策内容最终均指向两方面核心,一个是促进房地产市场平稳健康发展,另一个是着力构建房地产发展新模式。这也与《政府工作报告》中关于房地产的表述一脉相承。

2024年开年以来,在地方被充分给予调控自主权的背景下,一线城市与杭州等核心二线城市陆续放松限购政策,奠定了2024年政策宽松的基调,仅3月以来,便有多地出台了房地产宽松政策。

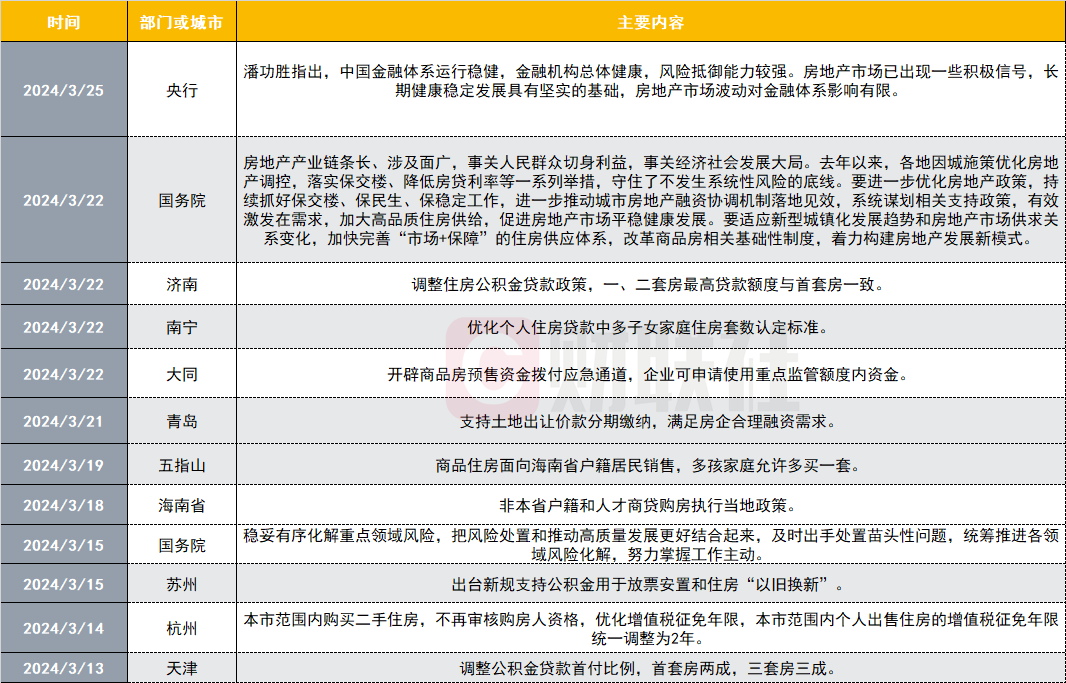

(上图:3月18日房地产部分宽松政策一览;时间区间:2024.3.1-2024.3.26)

(上图:3月18日房地产部分宽松政策一览;时间区间:2024.3.1-2024.3.26)

机构:期待后续政策端持续呵护

东方金诚认为,2024年房地产工作将从以下两方面展开:

一是进一步引导住房成本下降释放合理性住房需求。当前房地产行业的症结仍在需求不振,而释放合理性住房需求的关键在于引导个人住房贷款利率的进一步下行,虽然当前个人住房贷款利率已显著低于2009年6月4.34%的历史低点,但从经济增速、物价水平的对比角度来看,房贷利率仍有较大下调空间;

二是持续推进保交楼工作维护市场稳定。今年以来,住建部联合金融监管总局大力推动各城市建立房地产融资协调机制金融机构的参与将为保交楼工作的平稳推进形成强有力的资金支持,同时也为房企释放更多流动性,降低资金链断裂风险,有助于维护房地产市场的平稳。此外,国常会关于房地产工作的措辞亦有所深化,其中关于商品房相关基础性制度,措辞由政府工作报告中的“完善”变为“改革”这意味着商品房预售制度、土地出让制度、房地产税收制度等相关基础性制度未来可能做出较大幅度的改变。

国信证券(8.330, -0.08, -0.95%)指出,国常会大篇幅提及房地产内容,明确房地产行业的重要性,并提出进一步优化房地产政策,体现出中央对稳定房地产市场的高度重视,后续支持政策有望进一步加码,助力行业企稳发展,建材相关行业需求有望同步改善,期待后续政策端持续呵护。

德邦证券表示,近期,一线城市及杭州、武汉、南京、苏州等城市新房二手房周度成交整体改善。上周国常会提出进一步推动房地产融资协调机制落地见效,系统谋划相关支持政策,有助于改善市场预期,后期关注地产相关调控政策的落地,以及政策落地后对市场销售的拉动。

中金发布研报称,本轮周期以来,尽管房地产板块整体呈现长期受基本面拖拽向下、短期受政策作用波动的特征,但年初以来政策频率提高、波段渐短、波幅渐窄的特点也渐趋明显,在实体市场风险能够得到一定控制(表现为新房销量阶段性平稳、头部城市价格环比跌幅不显著走阔、重点房企信用风险相对可控)的前提下,板块可能在“小步快跑”的政策作用下呈现阶段性盘整、交易性机会频现的特征。